L'Agefi (29.10.2021) - La dette privée peut dynamiser l’offre de logements sociaux et abordables, pour le plus grand bénéfice des investisseurs et des personnes à faible revenu. Ce thème d’investissement apparaît comme particulièrement attrayant à long terme.

Les marchés de la dette privée disposent d’importants volumes de capitaux en quête d’opportunités de placement adaptées, alors que le secteur des logements sociaux souffre d’une offre insuffisante, avec ainsi des besoins criants d’investissement. Ces deux segments conjugués devraient donc représenter un thème d’investissement particulièrement attractif, qui pourrait notamment contribuer à réduire le retard observé dans la construction de logements abordables.

Les actifs sous gestion sur les marchés de la dette privée ont plus que doublé ces dix dernières années, pour atteindre USD 848 milliards à fin 2020 (ceci incluant les capitaux encore non déployés). De plus, selon le fournisseur de données Preqin, ils devraient croître de 11,4% par an, à USD 1'460 milliards d’ici à fin 2025. Cette tendance tient, en grande partie, à l’environnement de taux bas qui prévaut à l’échelle mondiale depuis ces dernières années, et qui pousse les investisseurs à opter pour des solutions obligataires alternatives. La dette privée en est un parfait exemple dans la mesure où elle affiche typiquement des rendements supérieurs à ceux de la plupart des instruments obligataires cotés, mais aussi, dans bien des cas, des covenants plus solides et une meilleure collatéralisation.

Ce besoin important de logements sociaux s’explique principalement par le fait que les prix moyens de l’immobilier ont augmenté beaucoup plus rapidement que les salaires moyens sur les deux décennies écoulées. Par exemple, d’après le Bureau britannique des statistiques (ONS), l’indice des prix des logements au Royaume-Uni s’inscrit à +182% par rapport à fin 2000, tandis que les salaires hebdomadaires moyens s’établissent à environ +85% sur la même période. De même, le ratio ‘prix de l’immobilier médians/salaires médians avant impôt’ a atteint un plus haut record de 8 fois en 2018, contre un chiffre de 5,1 fois en 2002.

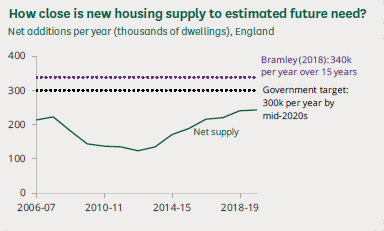

La Fédération nationale du logement (NHF) estime à 3,8 millions le nombre de personnes ayant besoin d’un logement social au sein du pays, et le Commissaire à l’enfance pour l’Angleterre, quant à lui, fait état de 124'000 enfants vivant dans des logements temporaires. En outre, selon un rapport de la Bibliothèque du Parlement consacré à l’offre de logements insuffisante en Angleterre, sur les 300’000 nouveaux logements que le pays envisage de construire chaque année dans le cadre de sa politique gouvernementale, entre 125'000 et 244'000 logements par an seulement ont été achevés sur les dix dernières années.

En Irlande, la situation est similaire. Le pays ressent toujours les effets du krach immobilier provoqué par la crise de 2008, lorsque le durcissement des conditions de crédit et le manque de promoteurs actifs avaient fait chuter le nombre de logements achevés. Comme l’indique l’Institut de recherche économique et sociale (ESRI), «seuls 21'000 logements ont été achevés en 2019. Ceci est bien loin du nombre nécessaire pour satisfaire à la demande structurelle, estimée à 30’000-35'000 dans le pays.»

La pandémie n’a fait qu’accentuer la situation car, contrairement à ce que l’on a pu observer lors des précédents ralentissements économiques, les prix de l’immobilier, tant en Irlande qu’au Royaume-Uni, ont grimpé durant la crise sanitaire. Pire encore, le solde des prêts bancaires aux sociétés de construction a enregistré une tendance à la baisse pendant plusieurs années.

Source: House of Commons Library, Briefing Paper 07671, 14 January 2021

Le rôle de la dette privée dans le secteur de l’immobilier abordable

La dette privée peut permettre de combler en partie l’offre insuffisante. En effet, l’augmentation du parc de logements disponibles constitue un investissement à fort impact: cela correspond au S dans l’acronyme ‘ESG’ utilisé pour désigner les critères environnementaux, sociaux et de gouvernance. Le secteur des logements sociaux et abordables est un marché de croissance où des volumes de capitaux substantiels peuvent être déployés au travers de stratégies adaptables en termes d’échelle, ce qui rend la thèse d’investissement en faveur de la dette privée particulièrement attrayante. Typiquement, les investisseurs en dette privée avec un horizon de liquidité de six ans ou plus peuvent s’attendre à un objectif de rendement de 6-7% par an.

Dans le secteur de la location, les logements sociaux sont généralement proposés avec un loyer de 50% inférieur à la moyenne sur le marché local, et le chiffre est de 80% pour les logements abordables. Par le passé, seules les organisations à but non lucratif pouvaient être enregistrées comme des fournisseurs de logements sociaux mais, depuis avril 2010, les organisations à but lucratif sont désormais elles aussi habilitées à l’être, ce qui permet à ce type de logements d’attirer de nouveaux capitaux.

Ceci génère ainsi des opportunités de financement aussi bien à court terme qu’à long terme. Concernant le court terme, la démarche consiste à financer le développement et la construction de projets immobiliers destinés à être vendus à des bailleurs de logements locaux dès leur livraison. Il s’agit notamment des autorités locales et des ‘bailleurs enregistrés’ (appelés ‘Registered Providers’ (RP) au Royaume-Uni, ou ‘Affordable Housing Boards’ en Irlande). La plupart du temps, la vente est conclue soit avant le début de la construction, soit durant la phase de construction.

S’agissant des opportunités à long terme, l’approche est de confier à la location, auprès des bailleurs de logements, les unités nouvellement construites pour des périodes allant de vingt à vingt-cinq ans environ. Ce système de leasing est très recherché par les investisseurs institutionnels car il présente un potentiel de revenu à long terme attractif qui est indexé sur l’inflation. En Angleterre, la négociation s’opère de manière bilatérale avec l’autorité locale ou le RP. En Irlande, afin d’encourager la livraison de nouveaux logements sociaux et abordables, le gouvernement a mis en place diverses formules de leasing.

A l’UBP, les stratégies de dette privée se concentrent sur deux principaux segments: les logements abordables, et les secteurs faisant l’objet d’une forte demande institutionnelle, notamment les logements étudiants et les structures d’accueil. Les résidences pour étudiants contribuent en effet à remédier au manque de logements de manière générale, car le fait que ceux-ci soient logés dans des bâtiments dédiés permet de réduire la pression sur le parc immobilier global en libérant davantage de logements pour les familles. Ces différents segments devraient donc constituer un thème d’investissement à 10 ans riche en opportunités.

1ESRI Special Article, Assessing the Impacts of COVID-19 on the Irish Property Market: An Overview of the Issues.