Alors que les places financières mondiales viennent d’enregistrer une nouvelle progression de 9% sur les six premiers mois de l’année, de nombreux investisseurs mettent en avant la cherté des actions ainsi que le risque intrinsèquement accru de leur portefeuille. De plus, certaines incertitudes, parmi lesquelles les difficultés de prévoir les politiques budgétaires et réglementaires de l’administration Trump, pourraient dans un avenir proche peser sur la bonne santé des marchés. Dans ce contexte, savoir anticiper et gérer les tendances baissières des marchés actions indépendamment de leur timing et de leur amplitude pourrait s’avérer clé et améliorer le couple rendement-risque d’un portefeuille global.

Il est possible de proposer aux investisseurs une solution de gestion active et dynamique à faible coût et visant à augmenter la couverture de leur poche actions en cas de retournement des marchés. Celle-ci repose sur la combinaison de deux stratégies qui répondent spécifiquement à deux types de risques. La première consiste en une stratégie cœur de «Short Bias» ou d’exposition «short» aux marchés, qui correspond à l’achat ou à la vente de contrats de «futures» et options sur les principaux indices actions, tels que le S&P 500 et l’Euro Stoxx 50, et entend offrir une protection contre les corrections de marché standard inférieures à 10%. La seconde est une stratégie satellite dite de «Tail Risk» ou d’exposition «long» aux indices de «futures» sur la volatilité, comme le VIX et le VStoxx, qui a pour objectif de protéger les investisseurs contre les corrections de marché moins fréquentes mais plus extrêmes, c’est-à-dire de l’ordre de 10% ou plus. Cette stratégie tend à tirer profit de la corrélation positive observée entre l’amplitude d’une correction de marché et le pic de volatilité qui lui est associé, d’où le besoin d’une position acheteuse de volatilité au travers d’indices de «futures».

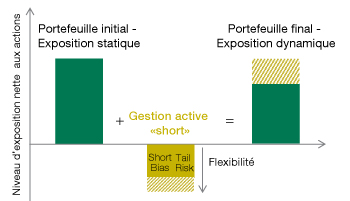

Une solution de gestion active «short» sied à tout type d’investisseur car elle s’inscrit dans une logique de gestion des risques. De plus, elle demeure flexible en fonction du niveau de couverture souhaité, faible ou plus prononcé. Le graphique 1 montre l’exemple d’une exposition aux actions nette initiale de 100% réduite du fait de l’ajout d’une exposition dynamique «short» au marché. Ainsi, la diminution de l’exposition nette d’un portefeuille permet de réduire son risque, et la flexibilité donnée en matière de protection permet d’adapter l’exposition nette d’un portefeuille actions dans le temps par rapport aux vues de marché de l’investisseur.

Graphique 1: La gestion active «short» permet l’ajustement dynamique de l’exposition nette d’un portefeuille actions

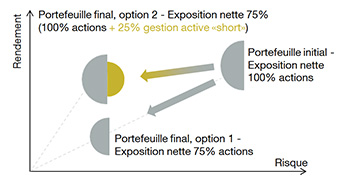

Il va de soi que cette solution de gestion active «short» doit également démontrer sa valeur ajoutée en matière de performance, en recherchant un alpha positif par rapport à des indices de référence statiques. Le graphique 2 associe la notion de réduction du risque à celle du rendement. Ainsi, à partir du même portefeuille initial, une réduction du risque implémentée au travers de l’ajout d’une solution de gestion active «short» (option 2) visera à améliorer le couple rendement-risque par rapport à une simple réduction d’exposition de la poche actions (option 1), pour un niveau d’exposition finale équivalent (dans cet exemple 75%).

Graphique 2: La gestion active «short» permet d’améliorer le couple rendement-risque d’un portefeuille actions

Olivier Marion

Senior Investment Specialist – Alternatives